V auguste 2025 vystúpil bývalý francúzsky premiér François Bayrou v televízii TF1, kde upozornil na pohodlie generácie boomerov, „ktorí si myslia, že všetko je úplne v poriadku“, hoci krajina zápasí s verejným dlhom vo výške 118 percent HDP.

„Prvými obeťami tejto situácie budú najmladší Francúzi, ktorí budú tento dlh splácať celý život,“ varoval Bayrou, ktorý sám patrí do generácie takzvaných boomerov.

„Dokázali sme ich presvedčiť, že je potrebné dlh naďalej zvyšovať – pre pohodlie určitých politických strán a boomerov, ktorí to z tohto pohľadu považujú za úplne v poriadku,“ dodal. Po vlne kritiky sa ospravedlnil s vysvetlením, že nechcel robiť z boomerov obetných baránkov. Iba nahlas povedal očividnú pravdu, o ktorej sa dlho nehovorilo.

Tento názor nie je nijako nový. Už 5. novembra 2019 novozélandská poslankyňa Chlöe Swarbricková odpovedala staršiemu kolegovi, ktorý ju prerušil počas debaty o klimatických zmenách, stručným „ok, boomer“. Nešlo len o bežný generačný konflikt. Bol to zároveň signál, že aj samotní boomeri si začínajú uvedomovať, že ich dlhodobá dominancia predstavuje pre ekonomiku problém.

Bayrou svoju kritiku spojil s rastúcim verejným dlhom, za ktorý čiastočne môžu neudržateľné výdavky na dôchodky, ktoré v roku 2024 dosiahli až 14 percent HDP.

Boomeri: generácia, ktorá prosperuje

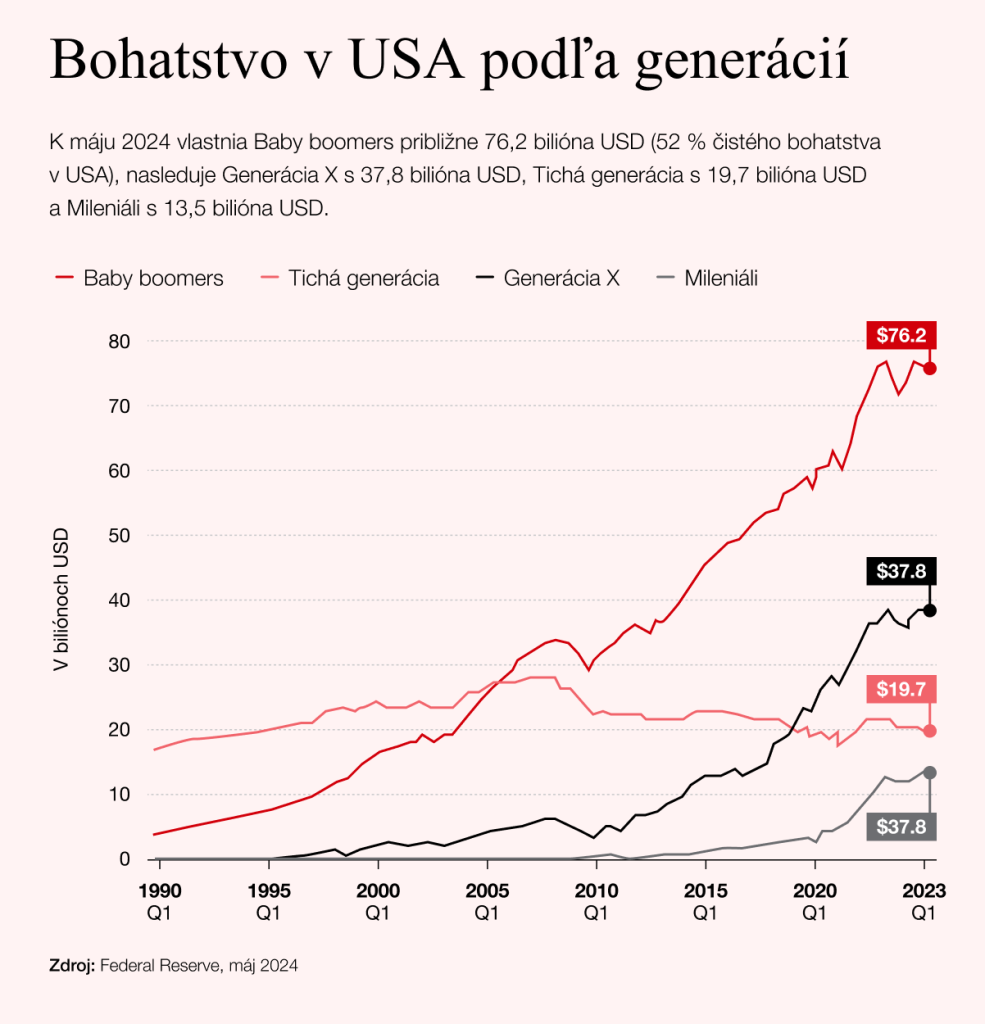

Bayrou má pravdu. Generácia baby boomerov (ľudia narodení v rokoch 1946 až 1964) profitovala z ekonomického systému mnohými spôsobmi. Hlavnou príčinou je medzigeneračná nerovnosť. V USA tvoria boomeri len 20 percent populácie, no vlastnia viac ako polovicu celkového bohatstva krajiny, konkrétne 52 percent, čo je 82,4 bilióna dolárov. Väčšina tohto bohatstva pochádza z nehnuteľností, ktorých ceny prudko rástli vďaka dlhodobo nízkym úrokovým sadzbám. Napríklad v Británii vlastnia boomeri až 70 percent všetkých nehnuteľností, čo zvyšuje ceny a mladým výrazne sťažuje prístup k bývaniu.

Boomeri majú výrazný politický vplyv najmä vďaka vysokej účasti vo voľbách. V USA tvoria až 40 percent voličov. Tento vplyv pomáha udržiavať existujúci systém a bráni potrebným zmenám. V krajinách, kde majú boomeri silné zastúpenie, táto politická strnulosť znižuje ročný rast HDP o 0,5 percenta až jedno percento. Dôvodom je ich opatrnosť voči riziku a odpor k inováciám.

Už Aristoteles si všimol, že starší ľudia sa vyhýbajú riziku a bývajú skôr pesimistickí, zatiaľ čo mladí sú otvorení riziku, pretože vedia, že majú dostatok času na to, aby sa z neúspechov spamätali. Ide o prirodzené napätie medzi generáciami. Dôchodky sú však obzvlášť citlivá téma.

Prečo? Boomeri v dôchodkovom systéme totiž profitujú dvakrát. Na rozdiel od nehnuteľností, ktoré sú chránené vlastníckymi právami, sú dôchodky spoločenskou dohodou pre dobro celej spoločnosti. Zobrať boomerom domy nie je riešenie, pretože by išlo o porušenie základných vlastníckych práv. Dôchodkové systémy sa však dajú reformovať tak, aby boli spravodlivejšie voči mladším generáciám.

Výhodný dôchodkový systém

Medzi boomermi z východných a zo západných krajín je podstatný rozdiel. Hoci obe skupiny vzišli z povojnového populačného boomu, keď po druhej svetovej vojne stúpla pôrodnosť, aby zaplnila demografické vákuum, východní boomeri museli prežiť prechod od komunizmu ku kapitalizmu. Ten so sebou priniesol menové reformy a znehodnotenie úspor.

V Československu napríklad muži odchádzali do dôchodku v šesťdesiatke a ženy medzi 53. a 57. rokom života v závislosti od počtu detí (podľa zákona z roku 1965). Poslední boomeri – narodení v roku 1964 – však odišli do dôchodku až vo veku 64 rokov a 10 mesiacov. Jediným spoločným benefitom západných aj východných boomerov je vlastníctvo nehnuteľností, hoci ich hodnota na Východe často výrazne klesla.

Boomeri na Západe – hlavne vo Francúzsku – ťažili zo systému priebežného financovania dôchodkov, v ktorom pracujúci prispievajú na dôchodky seniorov. V 60. rokoch minulého storočia podporovali jedného dôchodcu štyria pracujúci, vďaka čomu boli odvody relatívne nízke. Oproti tomu kapitálové systémy, v rámci ktorých si ľudia sporia na dôchodky sami, sú síce menej rozšírené, no odolnejšie voči demografickým zmenám. Model priebežného financovania, ktorý sa v Európe používa najčastejšie, je dnes pod obrovským tlakom a kríza vo Francúzsku je toho jasným príkladom.

Francúzsko: krajina boomerov

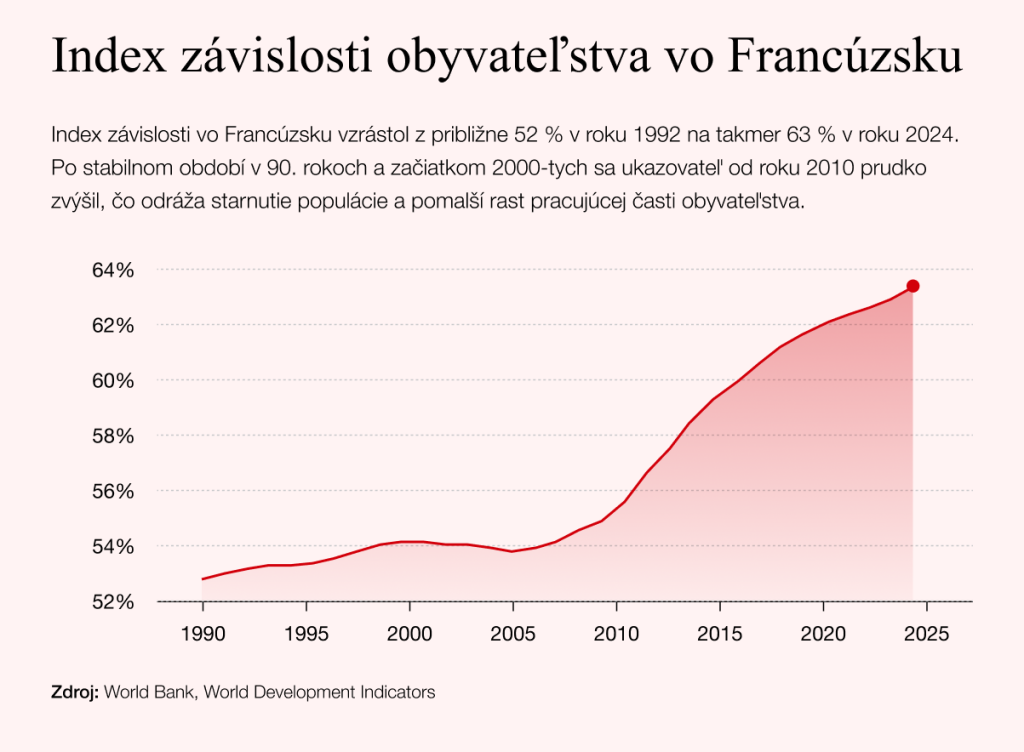

Prečo bol priebežný dôchodkový systém taký výhodný práve pre generáciu baby boomerov? Keď v 60. rokoch minulého storočia začínali pracovať, na jedného dôchodcu pripadali štyria pracujúci, čo znamenalo nízke odvody. Tento pomer sa však postupne znižoval. V roku 2024 je to už len 2,87 pracujúceho na jedného dôchodcu, pričom sa očakáva, že do roku 2030 klesne tento počet na 2,2 pracujúceho na jedného dôchodcu a do roku 2070 len na 1,73 pracujúceho na jedného dôchodcu.

Skutočný tlak na systém sa začal stupňovať po roku 2007, keď prví boomeri odišli do dôchodku.

V súčasnosti dôchodky tvoria 14 percent HDP a ich deficit sa pohybuje od 1,7 do 6,1 miliardy eur v roku 2024 a 6,6 miliardy eur v roku 2025. Keďže ide o pevné sumy, ak by hospodárstvo stagnovalo alebo kleslo o tri percentá, podiel dôchodkových výdavkov by sa mohol zvýšiť na 14,5 percenta. V prípade hlbšej recesie by sa deficit mohol vyšplhať až na 12 až 15 miliárd eur.

Takýto vývoj by si vyžadoval zásadné reformy, napríklad zvýšenie dôchodkového veku na 65 rokov života alebo zavedenie kombinovaného systému, ktorý by spájal priebežné financovanie s individuálnym sporením.

Tlak na dôchodkový systém zvyšuje aj hromadný odchod mladých Francúzov. Podľa štatistického úradu INSEE odchádza z krajiny ročne 100- až 120-tisíc ľudí, pričom 60 až 70 percent z nich je mladších ako 35 rokov. Hľadajú lepšie príležitosti v zahraničí, no ich neprítomnosť znamená výpadok príspevkov do dôchodkového systému, čo zvyšuje záťaž na tých pracujúcich, ktorí zostávajú.

Deti boomerov, ktoré majú financovať dôchodky svojich rodičov, odchádzajú preč. Výsledkom je menej prispievateľov, viac poberateľov a narastajúci dlh.

Reformám sa nedá vyhnúť. Riešením je buď predĺžiť pracovný vek, alebo skombinovať systém priebežného financovania so sporením na osobných účtoch.

Bez reforiem Francúzsko riskuje, že príde o generáciu, ktorá ho má ekonomicky aj spoločensky udržať nad vodou. Tí, ktorí zostanú, by mohli s iróniou povedať: „Merci, boomeris.“