Záver roka pre investorov nie je práve jednoduchý. Trhy sú na rázcestí. Nie je to však iba jednoduchá križovatka, ale rovno zložitý dopravný uzol, v ktorom sa krížia vysoké valuácie technologických firiem a neistá trajektória úrokových sadzieb väčšiny svetových centrálnych bánk.

Ak k tomu pripočítame nie príliš čitateľný vývoj na komoditnom trhu, nájsť správny smer pre vlastné portfólio je naozaj ťažký oriešok.

Zlato a striebro sú na historických rekordných hodnotách. Tieto rekordy naznačujú, že investori sa chcú investíciami do vzácnych kovov zaistiť proti riziku. Keď k tomu pripočítame, že cena americkej ropy je na päťročných minimách, nedáva to mnoho dôvodov na radosť. Nízka cena ropy síce poteší vodičov, ale zároveň je odrazom predovšetkým nízkeho dopytu po čiernom zlate.

Nič však nenasvedčuje tomu, že nastávajúci rok ponúkne zmenu tém alebo niektoré z nich vyrieši. Opak by mohol byť pravdou. Tieto témy sa budú čoraz viac komplikovať.

Oracle a Micron: kontrastné signály z AI sektora

Minulý týždeň si investori už niekoľkokrát za sebou položili otázku, či neprišiel čas vyberať bohaté zisky od technologických firiem. Dôvodom na tento krok bola správa, že finančná skupina Blue Owl Capital sa nedohodla s Oraclom na financovaní projektu nového dátového centra.

Malo ísť o investíciu v hodnote 10 miliárd amerických dolárov. Vzápätí síce obe firmy túto informáciu popreli, ale trhy sa rozhodli túto správu zobchodovať a akcie Oraclu spadli o päť percent.

Akcie Oraclu totiž v posledných týždňoch slúžia ako barometer toho, ako veľmi sa investori boja investovať do umelej inteligencie. IT firmu aj napriek značnému potenciálu a markantnému počtu zazmluvnených projektov trápia veľké dlhy. Zadlženie spoločnosti tak ničí vysoké marže technologickej hviezdy.

Firme hrozí, že sa ocitne v negatívnej špirále, keď veritelia budú požičiavať firme za čoraz vyššie úroky. A tým budú ďalej ukrajovať z už aj tak nízkych marží, ktoré Oracle dosahuje v porovnaní s ostatnými technologickými firmami.

Čistá zisková marža spoločnosti Oracle k 30. novembru 2025 predstavuje 25,28 percenta. Ešte pred piatimi rokmi sa pohybovala okolo 80 percent. Pri technologických firmách sú bežné marže zhruba 70 percent.

Nie div, že situácia okolo Oraclu budí pozornosť investorov. Ešte väčší prepad marží firmy by mohol spôsobiť korekciu v celom sektore, pretože spoločnosť by určite stiahla množstvo ďalších firiem, ktorým klesajú marže z dôvodu vysokého dlhu.

Majiteľom akcií Oraclu by však nemusela príliš prekážať dlhodobá ponurá perspektíva, pretože o deň neskôr akcie znovu rástli, keďže IT gigant získal päť percent v spoločnosti TikTok US.

Lenže nie je jednoduché rozhodnúť sa, či vnímať výpredaje na technologických tituloch ako možnosť lacno nakúpiť alebo sa zbaviť týchto investícií. Tento príbeh skomplikovali výsledky spoločnosti Micron.

Túto firmu určite čitatelia poznajú predovšetkým ako výrobcu pamäťových kariet. Pamäťové čipy však nehrajú rolu len v osobných zariadeniach, ale majú kľúčové miesto aj v dátových centrách poháňajúcich umelú inteligenciu.

Výsledky spoločnosti Micron tomu zodpovedajú. Tržby vystúpili na 13,64 miliardy dolárov a s výraznou rezervou prekonali očakávania analytikov vo výške 12,8 až 12,9 miliardy dolárov. Ešte presvedčivejší bol obraz ziskovosti. Upravený zisk na akciu dosiahol 4,78 dolára, zatiaľ čo trh počítal iba s 3,94 dolára.

Firma oznámila, že má prakticky vypredanú celú produkciu čipov pre dátové centrá na rok 2026. Dopyt po čipoch a inováciách je stále veľký. Výsledky Micronu to jasne ilustrujú.

Kľúčová otázka pre investorov do umelej inteligencie však neznie, či je dopyt silný alebo slabý, ale či firmy, ktoré masívne investujú do infraštruktúry pre AI, budú schopné tieto nákupy dlhodobo financovať. A na túto otázku nám výsledky spoločnosti Micron nedokážu dať jasnú odpoveď.

Menová politika: ECB a Bank of Japan

Po americkom Fede mali zasadnutie aj ďalšie dve dôležité centrálne banky. Prvá z nich bola ECB. Tu žiadne veľké prekvapenie neprišlo. Banka zachovala už štvrtýkrát po sebe rovnaké úrokové sadzby na úrovni dvoch percent.

Inflácia síce nie je pod inflačným cieľom, ale nie je potrebné ďalej dusiť európsku ekonomiku. ECB navyše opravila svoj výhľad na tohtoročné európske HDP, ktoré by malo dosiahnuť 1,4 percenta namiesto pôvodne odhadovaného 1,2 percenta.

Tieto hodnoty ukazujú, že ECB je dnes na sadzbách, ktoré sa blížia k neutrálnym sadzbám.

Európski centrálni bankári sa poväčšine vyslovujú veľmi skepticky k ďalšiemu znižovaniu sadzieb. ECB oficiálne zostáva závislá predovšetkým od makroekonomických dát a to bol dôvod, prečo sa začali objavovať špekulácie, že v budúcom roku s najväčšou pravdepodobnosťou budú sadzby skôr rásť, než klesať. Uvidíme.

Tieto špekulácie sú zatiaľ veľmi predčasné. Vzhľadom na vysoký dlh väčšiny členských štátov eurozóny sa nedá predpokladať, že by v Európe panovala silná vôľa po vyšších úrokových sadzbách.

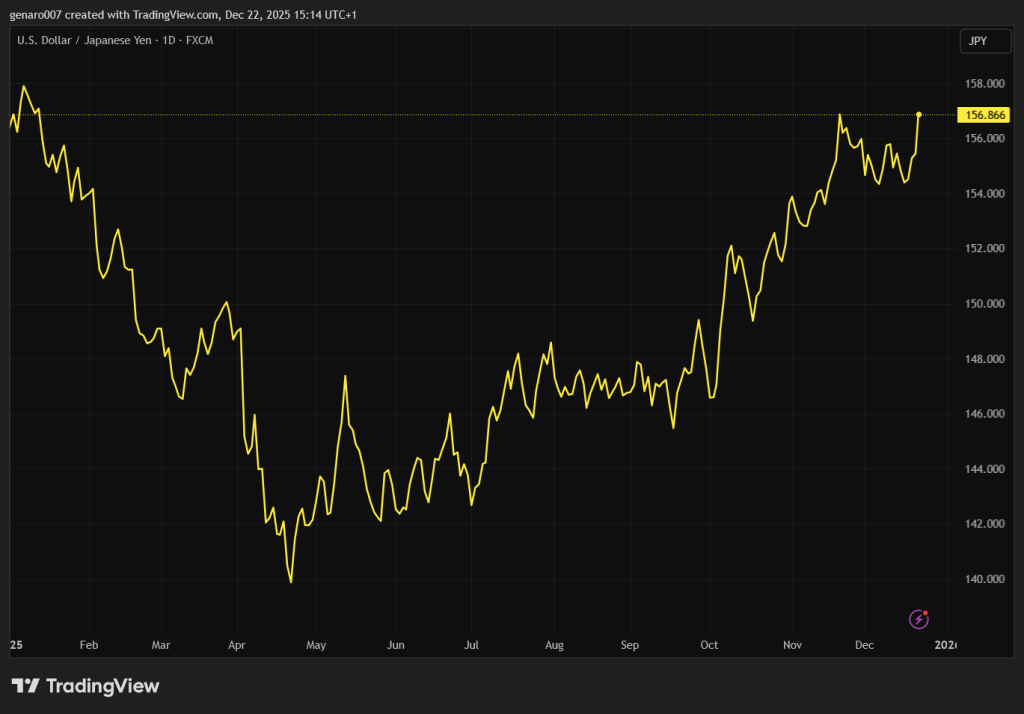

Oveľa zložitejšia situácia je v Japonsku. Tamojšia centrálna banka podľa očakávania zdvihla úrokové sadzby na 0,75 percenta. Takéto vysoké sadzby Japonsko zažilo naposledy v lete roku 1995. Aj napriek zvýšeniu sadzieb však japonský jen ďalej oslaboval. To je neobvyklý úkaz, pretože zvýšenie sadzieb je obvykle sprevádzané opačným efektom.

Za túto reakciu môže predovšetkým japonská centrálna banka, ktorá zvolila nie príliš šťastnú komunikačnú stratégiu. Japonskí centrálni bankári totiž priznali, že nie je pre nich jasné, kde leží normatívna úroveň japonských sadzieb.

Aj napriek zvýšeniu sadzieb je japonská menová politika uvoľnená. Trhy majú rady predvídateľnosť a tá v prípade Japonska nie je veľmi veľká.

Inflácia zostáva stále veľmi silná okolo 2,9 percenta. Výnosy na japonských desaťročných dlhopisoch sú v nebývalej výške dvoch percent. Z toho vyplýva, že ani tento obrovský výnos na japonských dlhopisoch nepokryje infláciu. Návrat k normálu je preto v Japonsku ešte veľmi ďaleko.

Zároveň však centrálna banka nedala jasný cestovný poriadok na ďalšie zvyšovanie sadzieb. Všetci súhlasia, že by sa sadzby mali zdvihnúť, ale kedy a o koľko, to je vo hviezdach. Japonci zvolili vyčkávaciu stratégiu a dúfajú, že svet a finančné trhy vyriešia situáciu za nich.