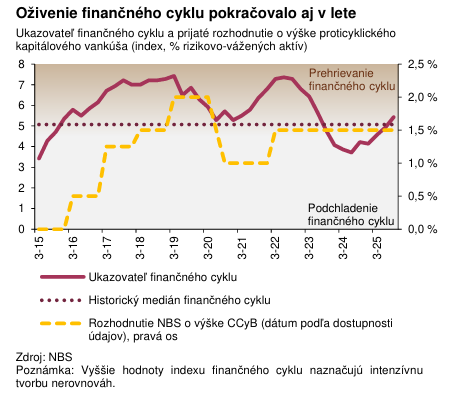

Slovenský finančný cyklus sa po dvoch slabších rokoch opäť dostáva do fázy oživenia. Ako uvádza najnovší komentár Národnej banky Slovenska, hlavným ťahúňom tohto vývoja je úverový trh.

Oživenie je však zatiaľ mierne a kontrolované – bez známok nadmerného rastu či zvyšovania rizík. „Finančný cyklus pokračuje v oživení. V treťom štvrťroku 2025 sa pod oživenie podpísal najmä úverový trh,“ konštatuje centrálna banka.

Inštitúcia očakáva, že tempo rastu sa v ďalších mesiacoch spomalí. Dôvodom je slabší ekonomický rast, opatrnejší sentiment firiem aj domácností a neistota vo svetovej ekonomike. Ide teda skôr o návrat k normálnejším úrovniam po období sprísnených podmienok než o výrazný boom.

Zadlženosť súkromného sektora sa po dvoch rokoch poklesu opäť vrátila na približne 60 percent HDP. Podľa Národnej banky Slovenska je to zatiaľ prirodzený vývoj, ktorý zodpovedá základným ekonomickým trendom a nepredstavuje systémové riziko.

Hypotekárny trh ožil, úroky klesajú

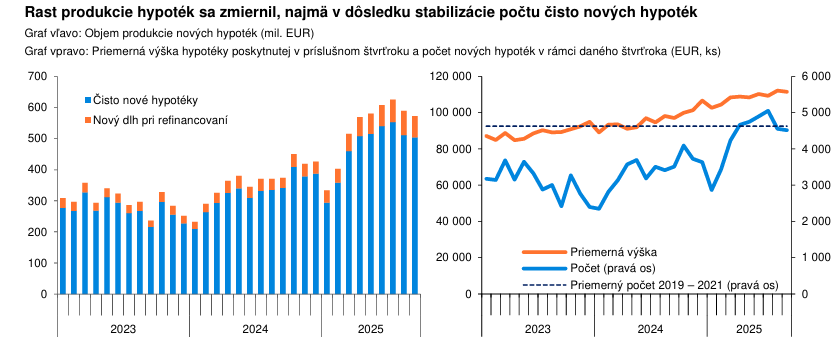

Viditeľné je oživenie na trhu úverov na bývanie. Aktivita sa v treťom štvrťroku 2025 priblížila k úrovniam, ktoré boli bežné ešte pred zvyšovaním úrokových sadzieb. Počet nových hypoték sa stabilizoval a ich priemerná výška naďalej mierne rastie.

Priemerná úroková sadzba klesla na 3,5 percenta a portfólio hypoték medziročne vzrástlo o 7,1 percenta. Nižšie sadzby a rastúce príjmy domácností podporili dopyt, no zároveň sa spomalil rast cien nehnuteľností. To prispelo k miernemu zlepšeniu dostupnosti bývania.

Centrálna banka zdôrazňuje, že kvalita hypoték sa nezhoršuje. Podiel nesplácaných úverov zostáva blízko historických miním, čo však regulátor v správe nevyčíslil. Hovorca Peter Majer však pre Štandard potvrdil, že ide zhruba o 1,1 percenta.

Tento podiel však mierne vzrástol pri spotrebiteľských úveroch (zo 7,6 percenta v máji 2025 na 7,8 percenta v októbri a novembri).

Určité riziko vidí regulátor v raste počtu živnostníkov a podnikateľov medzi novými dlžníkmi. Tí dnes tvoria asi 27 percent nových hypoték a ich miera zlyhania je približne dvojnásobná oproti zamestnancom.

Spotrebiteľské a podnikové úvery rastú pomalšie

Spotrebiteľské úvery si v roku 2025 udržali stabilný vývoj. Medziročný rast dosiahol 6,3 percenta a úrokové sadzby sa v posledných mesiacoch prakticky nemenili. Miera nesplácania síce mierne vzrástla na 7,8 percenta, no podľa centrálnej banky to nepredstavuje zásadný problém.

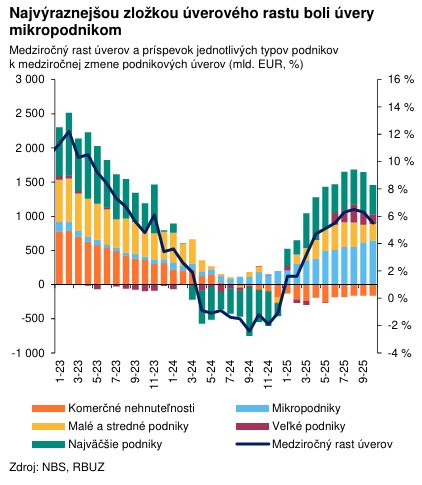

V podnikovej sfére je obraz rozmanitejší. Rast úverov firiem sa počas jesene spomalil, v októbri bol takmer nulový a v novembri dokonca mierne klesol. Medziročná dynamika sa však znížila pre pomalší rast tržieb v treťom štvrťroku (o 4,3 percenta), čo bolo menej než v prvej polovici roka.

Úvery pribúdajú najmä mikropodnikom, zatiaľ čo v priemysle – najmä v automobilovom sektore – sa objem úverov znižuje.

Sektor komerčných nehnuteľností naďalej stagnuje. Pozitívne však je, že podiel zlyhaných podnikových úverov zostáva stabilný, pohybuje sa mierne nad dvomi percentami.

Banky zarábajú a sú v dobrej kondícii

Slovenské banky majú za sebou úspešný rok. K októbru 2025 dosiahol ich čistý zisk viac než jednu miliardu eur, čo predstavuje medziročný nárast takmer o deväť percent. Približne polovicu tohto rastu tvorilo zvýšenie hrubého zisku, zvyšok pokles bankového odvodu.

Banky sú aj naďalej kapitálovo a likvidne silné. Kapitálová primeranosť dosiahla 20,5 percenta, ukazovateľ finančnej páky 7,8 percenta a využiteľný kapitál 1,7 miliardy eur.

Likvidita je takisto vysoká. „Kapitálové požiadavky nepredstavujú obmedzenie pre poskytovanie úverov,“ dodáva regulátor.

NBS nemení kapitálový vankúš, zostáva opatrná

Centrálna banka ponechala proticyklický kapitálový vankúš bez zmeny. Ide o povinné rezervy, ktoré vytvárajú finančné domy v dobrých časoch, aby ich mohli použiť na neočakávané straty v tých zlých.

Aj keď sa finančný cyklus zotavuje, regulátor zatiaľ nevidí dôvod na uvoľnenie opatrení. „Nedochádza k nadmernej kumulácii rizík v úverových portfóliách bánk,“ odôvodňuje v komentári.

Zároveň však upozorňuje na pretrvávajúce neistoty – najmä geopolitické napätie, možné obnovenie obchodných sporov či vplyv fiškálnej konsolidácie na verejné financie. Preto volí opatrný prístup aj do ďalšieho obdobia.