Po dlhšom čase sa prehľad trhov začína inak ako komentárom k vývoju cien ropy, hoci aj k tomu dnes dôjde. Tento týždeň totiž zasadá väčšina dôležitých centrálnych bánk. Význam týchto zasadnutí je zrejmý, pretože drvivá väčšina z nich má za úlohu udržiavať cenovú stabilitu, inými slovami, bojovať proti inflácii.

Keďže ceny ropy a ďalších komodít (ako sú zemný plyn, hélium, síra alebo hnojivá) v dôsledku blokády Hormuzského prielivu rýchlo rastú, v nasledujúcich týždňoch či mesiacoch možno očakávať tlak na peňaženky spotrebiteľov.

Nehovoriac o tom, že všeobecná neistota týkajúca sa diania vo svete vedie k tomu, že ľudia menej utrácajú a prirodzene sa snažia vytvárať úspory na horšie časy.

Situácia je vážna z dvoch dôvodov

Prvým je ubúdajúci čas. Vojna v Iráne trvá už dvadsať dní a o tom, kedy sa skončí, nevieme vôbec nič. Výhľad je absolútne nejasný. Donald Trump na jednej strane ohlasuje absolútne víťazstvo a zničenie 100 percent iránskych cieľov, na druhej strane Irán naďalej útočí a prieliv zostáva blokovaný.

Ak sa budeme držať pôvodného výhľadu, podľa ktorého má vojna trvať štyri týždne až šesť týždňov, mali by sme mať už polovicu za sebou. Ceny komodít sa držia na vysokej úrovni a dvadsať dní bude stačiť na to, aby sa tento vývoj prejavil v makroekonomických ukazovateľoch.

Útechou môže byť azda len to, že sa všetko dozvieme s mesačným oneskorením. Aj teraz mal americký Fed k dispozícii na svoje rozhodovanie len makroekonomické údaje z februára. V nich sa už začalo mierne prejavovať zdražovanie ropy, pretože jej cena stúpala už vo februári, keď sa americké lode sťahovali k Iránu. Odvtedy ropa zdražela o viac ako 50 percent.

Prečo to však nemusí byť až také tragické? Infláciu za marec sa dozvieme až v polovici apríla. Ak v tom čase už bude vojna za nami, trhy sa budú pozerať dopredu. Situáciu budú vnímať tak, že išlo o prechodný jav, a reakcia tak nakoniec nemusí byť nijako dramatická.

To je však optimistický scenár. Horší scenár nastane, ak aj po zverejnení marcových čísel bude v Iráne naďalej prebiehať vojna.

Druhou zlou správou je, že v prípade zdraženia ropy a iných komodít ide o infláciu spôsobenú šokom na strane ponuky. V takom prípade centrálna banka nemôže veľa urobiť a nemá takmer žiadne možnosti, ako ovplyvniť cenu ropy. Môže len upokojiť trhy aj verejnosť, že má situáciu pod kontrolou, a bude sa snažiť zmierniť následné zdražovanie. Šok však musí odznieť sám.

Centrálne banky v akcii: austrálsky preventívny úder

Sériu zasadnutí centrálnych bánk otvorila tá austrálska. Bol to naozaj ostrý štart, pretože austrálski centrálni bankári sa zvýšenia sadzieb nezľakli. Sadzby na austrálskom dolári vzrástli o 25 bázických bodov na 4,1 percenta.

Dôvodom tohto rozhodnutia bola, pochopiteľne, obava z rastu inflácie v dôsledku vojny v Iráne. Treba však dodať, že austrálska inflácia už teraz dosahuje 3,8 percenta, takže sa môže veľmi ľahko priblížiť k hranici päť percent.

To je už pomerne vysoká úroveň, ktorá by si vyžadovala radikálnejšie kroky. Zo strany austrálskej centrálnej banky ide teda o preventívne opatrenie, ktoré však môže inšpirovať ostatných. Jej rozhodnutie tak okamžite vyvolalo špekulácie o ďalšom postupe amerického Fedu.

Fed čaká v tieni politiky

Za normálnych okolností by to bola predposledná tlačová konferencia Jeroma Powella vo funkcii predsedu Fedu. Slovo „normálnych“ je pritom potrebné zdôrazniť. Powell je totiž predmetom vyšetrovania ministerstva spravodlivosti a jasne dal najavo, že pokiaľ sa táto kauza transparentne neuzavrie, z funkcie neodstúpi.

Z tohto dôvodu sa proces v Senáte zasekol a konečné schválenie nového predsedu sa odkladá. Existuje tak pomerne veľká pravdepodobnosť, že si Powell mandát dočasne predĺži. Úprimne povedané, nie je však o čo stáť, pretože v nadchádzajúcich mesiacoch bude situácia pre politické tlaky a stagnujúce sadzby mimoriadne zložitá.

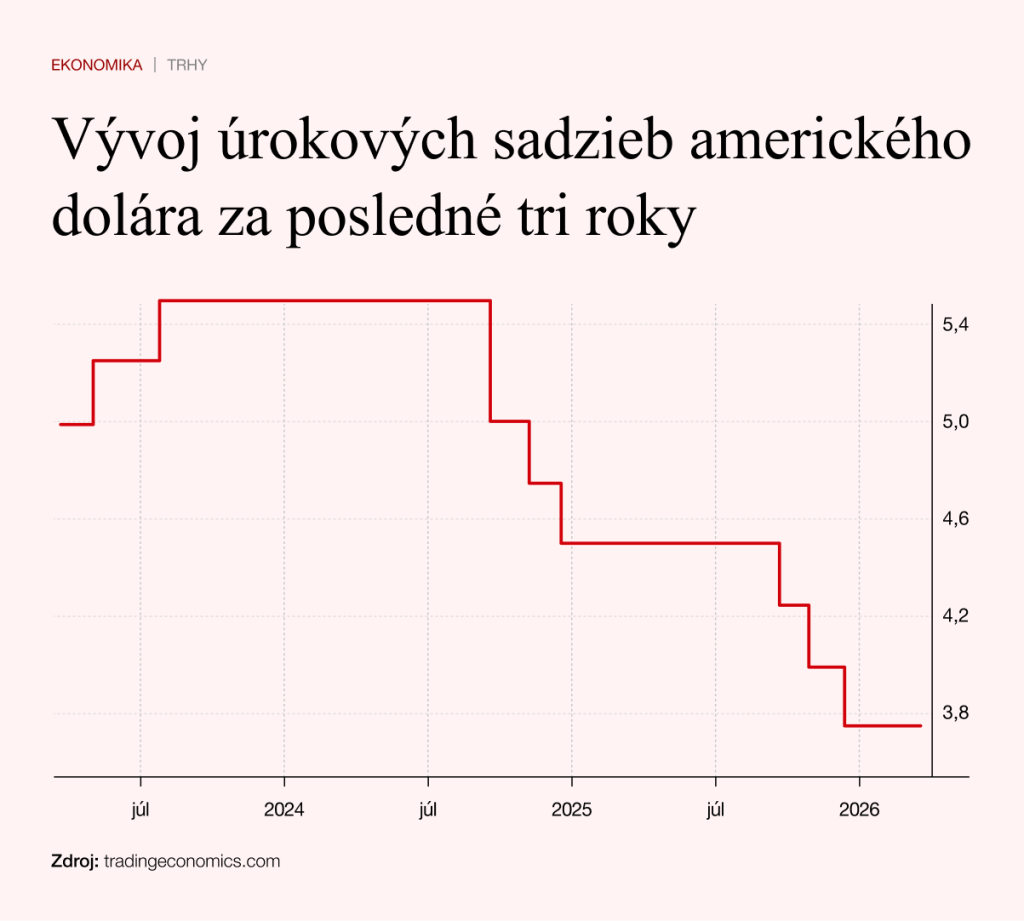

Fed ponechal svoje sadzby na súčasnej úrovni, teda na 3,75 percenta. Tento krok nebol žiadnym prekvapením. V súčasnej situácii by síce zvýšenie sadzieb mohlo byť racionálnym krokom, znamenalo by to však podkopanie trhov, ktoré zápasia s drahou ropou, ako aj Donalda Trumpa, ktorý musí čoraz viac obhajovať svoje rozhodnutie zaútočiť na Irán.

Fed zároveň nemohol sadzby ani znížiť, ako si americký prezident pred zasadnutím želal, pretože by to malo inflačný vplyv. Jediný pozitívny efekt celej situácie však nájdeme: hlasovanie guvernérov sa zjednotilo. Pred zasadnutím sa totiž špekulovalo, že neprehľadná situácia v Iráne prinesie do bankovej rady, naopak, väčší rozkol. To sa nestalo. Za zníženie sadzieb sa vyslovil iba Stephen Miran, čo nikoho neprekvapilo.

Na tomto zasadnutí bola zároveň predstavená ekonomická prognóza pre americkú ekonomiku na nadchádzajúce roky. Pozorní čitatelia si mohli všimnúť, že inflácia by sa v roku 2026 mala zvýšiť z 2,4 percenta na 2,7 percenta, ale následný vývoj by už mal byť v súlade s predchádzajúcou prognózou.

Mierne sa zvýšil výhľad rastu HDP, ktorý by podľa modelov mal v roku 2026 dosiahnuť 2,4 percenta. Zaujímavý bol však dôvod tohto zvýšenia, ktorý podľa Powella možno pripísať rastu produktivity práce vďaka umelej inteligencii. AI tak údajne má na americkú ekonomiku pozitívny vplyv.

V tejto súvislosti je potrebné poznamenať, že podľa Fedu nebude mať umelá inteligencia nijaký zásadný vplyv na nezamestnanosť, ktorá by mala postupne klesať až na 4,2 percenta v roku 2026.

Pri pohľade na celý dokument by sa dalo povedať, že situácia je vlastne v poriadku a nič zásadné sa nemení. Nasledovala však tlačová konferencia, počas ktorej novinári položili Powellovi otázku, ako presne prognóza zohľadňuje súčasné zdraženie ropy a ďalších komodít.

Odpovedal, že keby rada mala k dispozícii „žolíka“, vďaka ktorému by nemusela zverejňovať ekonomickú prognózu, použila by ho práve na tomto zasadnutí. Inými slovami: Powell pred televíznymi kamerami priznal, že tí, ktorí majú riadiť americkú ekonomiku, jednoducho nevedia, čo bude ďalej.

To nepôsobí príliš presvedčivo. Na druhej strane ide o pokorný prístup, čo je lepšie, ako keby s falošnou istotou tvrdili, že dosahy vojenskej intervencie budú len prechodné.

Ďalšia eskalácia vojny v Iráne

Napätie v Perzskom zálive neutíchlo, práve naopak. Konflikt totiž prekročil ďalšiu hranicu. Izrael zaútočil na plynárenský park Južný Pars. Irán na to odpovedal, že tento krok vníma ako signál na útok na plynárenské zariadenia v regióne, a svoju hrozbu aj splnil.

V stredu večer zaútočil na katarský priemyselný komplex Ras Laffan. Celá situácia sa vôbec nepáčila Donaldovi Trumpovi, pretože nevyhnutne vedie k rastu cien ropy a plynu. To sa následne potvrdilo. Ropa Brent sa chvíľu obchodovala aj za cenu presahujúcu 110 dolárov za barel, čo predstavuje krízovú hranicu.

Keď pred približne týždňom ropa túto hranicu prekonala, Trump a jeho administratíva začali vydávať pozitívne vyhlásenia a podnikali kroky na zníženie cien. Vtedy sa im to podarilo. Teraz sa nachádzame v podobnej situácii a Trump musí opäť konať, ak nechce dopustiť kolaps svetovej ekonomiky.

Pre Európu je to však veľmi zlá správa, pretože to predznamenáva značné problémy s dodávkami plynu. Cena plynu na burze v Amsterdame prekročila 66 eur, čo znamenalo denný nárast o približne 20 percent a dosiahnutie historického rekordu od začiatku konfliktu.

Európski predstavitelia musia okamžite začať konať, pretože hrozí opakovanie plynárenskej krízy z roku 2022. Cena plynu má navyše v Európe fatálny dosah na cenu elektrickej energie.

Vo štvrtok zasadá aj Európska centrálna banka. Uvidíme teda, či si zvolí cestu Fedu v podobe vyčkávania alebo sa rozhodne podniknúť preventívne kroky v štýle austrálskej centrálnej banky.